Câmara Municipal da Praia escreve nota de esclarecimento sobre auditoria do Tribunal de Contas

A Câmara Municipal da Praia baseou o seu pedido nas disposições legais definidas pelo próprio Tribunal de Contas, pelo que estranhamos que esta instância, que a Constituição da República institui como o órgão máximo de controlo da legalidade das despesas públicas, venha agora considerar ilegais as suas próprias instruções. Estamos inclinados em considerar que o Tribunal de Contas terá resvalado por algum estranho e inoportuno equívoco na avaliação do nosso pedido de auditoria.

Na sequência do desmentido do Tribunal de Contas (TC), relacionado com a nossa afirmação no jornal Santiago Magazine, segundo a qual o mesmo teria recusado atender a um pedido de auditoria deliberado e formalizado pela Câmara Municipal da Praia, vimos, por este, esclarecer à opinião pública o seguinte:

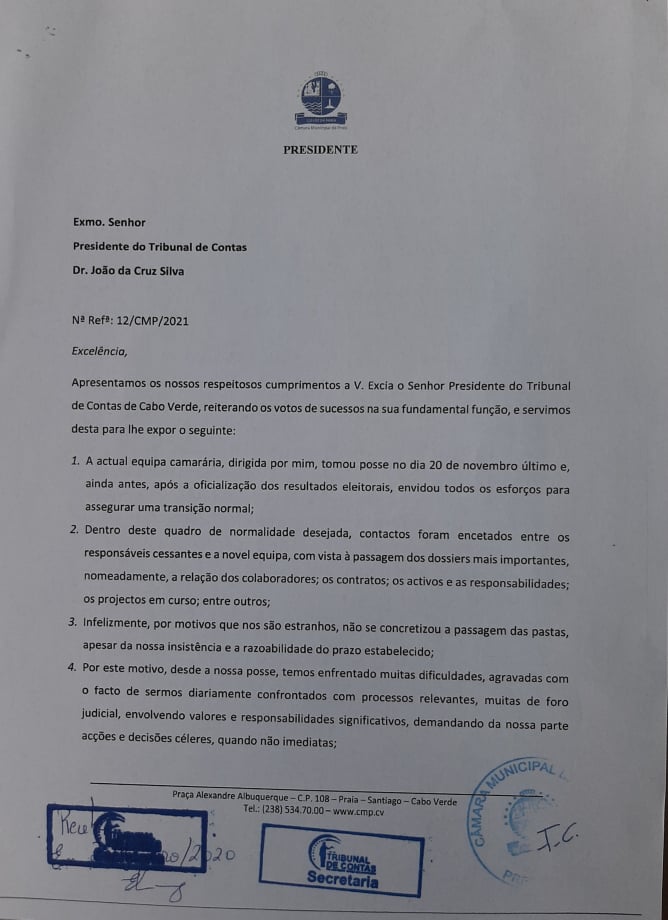

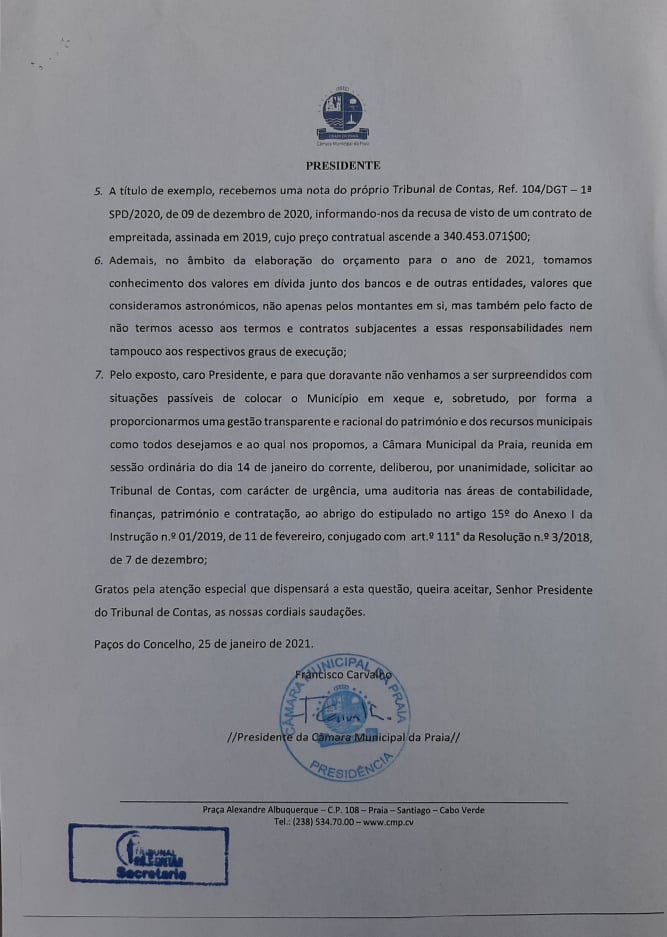

1. A Câmara Municipal da Praia, através da missiva Nª. Refª: 12/CMP/2021, de 25 de janeiro de 2021[1], solicitou ao TC uma auditoria, nos termos do art. 15º do Anexo I da Instrução 01/2019, de 11 de fevereiro[2], conjugado com o artigo 111º do Regulamento do Tribunal de Contas, aprovado pela Resolução n.º 3/2018, de 7 de dezembro[3]. A solicitação referida teve suporte na deliberação unânime da Câmara Municipal (sessão ordinária do dia 14 de janeiro de 2021) e noutras situações que indiciam irregularidades graves na gestão da coisa pública, conforme referidas na nota de solicitação.

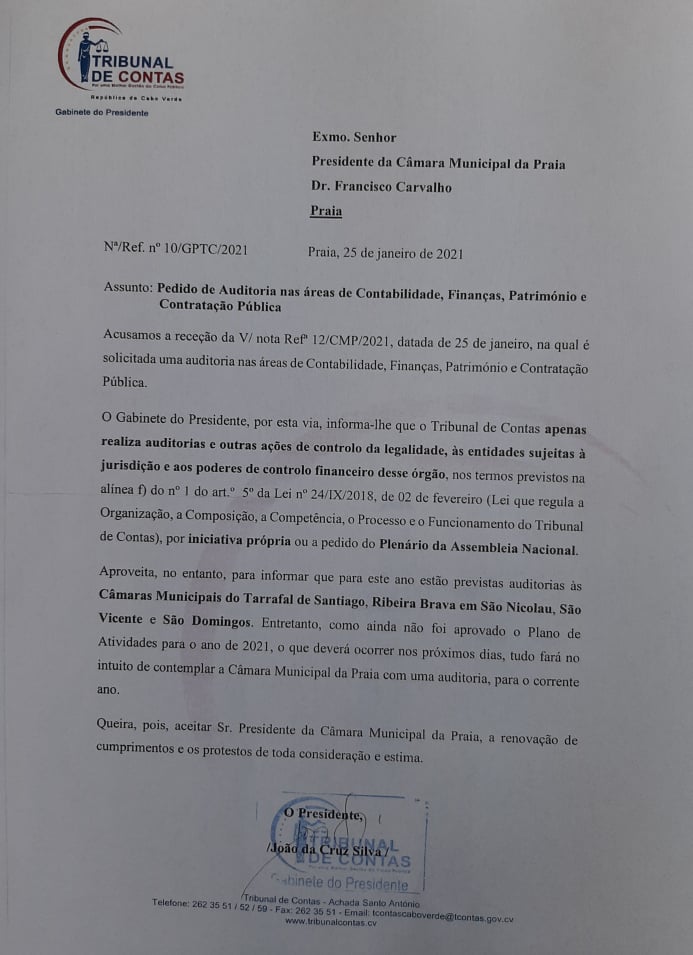

2. O Tribunal de Contas, através da nota 10/GPTC/2021[4], respondeu-nos sublinhando, primeiro, que só realiza auditorias por iniciativa própria ou a pedido do Plenário da Assembleia Nacional. Acrescentou, ter previsto no seu plano de actividades para o ano de 2021 auditorias a algumas Câmaras, mas não à CMP e que, como o referido plano não estava aprovado, que tentaria introduzir a CMP no rol das autarquias a serem auditadas, sem, contudo, garantir tal auditoria e muito menos indicar uma data para o efeito, como se pode comprovar pela resposta que nos foi endereçada.

3. Pois bem, a auditoria que a Câmara Municipal da Praia solicitou, tendo em conta a situação atípica como ocorreu a transição, bem como os demais argumentos expostos na solicitação, não devia ser vista como algo rotineiro, enquadrável na agenda anual do Tribunal de Contas, mas sim, uma atividade de resgate da legalidade e da transparência na gestão dos recursos públicos, resultado de uma situação de flagrante violação das leis e dos princípios básicos do funcionamento das instituições públicas. Daí a sua urgência!

4. Por outro lado, a Câmara Municipal da Praia baseou o seu pedido nas disposições legais definidas pelo próprio Tribunal de Contas, pelo que estranhamos que esta instância, que a Constituição da República institui como o órgão máximo de controlo da legalidade das despesas públicas, venha agora considerar ilegais as suas próprias instruções. Estamos inclinados em considerar que o Tribunal de Contas terá resvalado por algum estranho e inoportuno equívoco na avaliação do nosso pedido de auditoria.

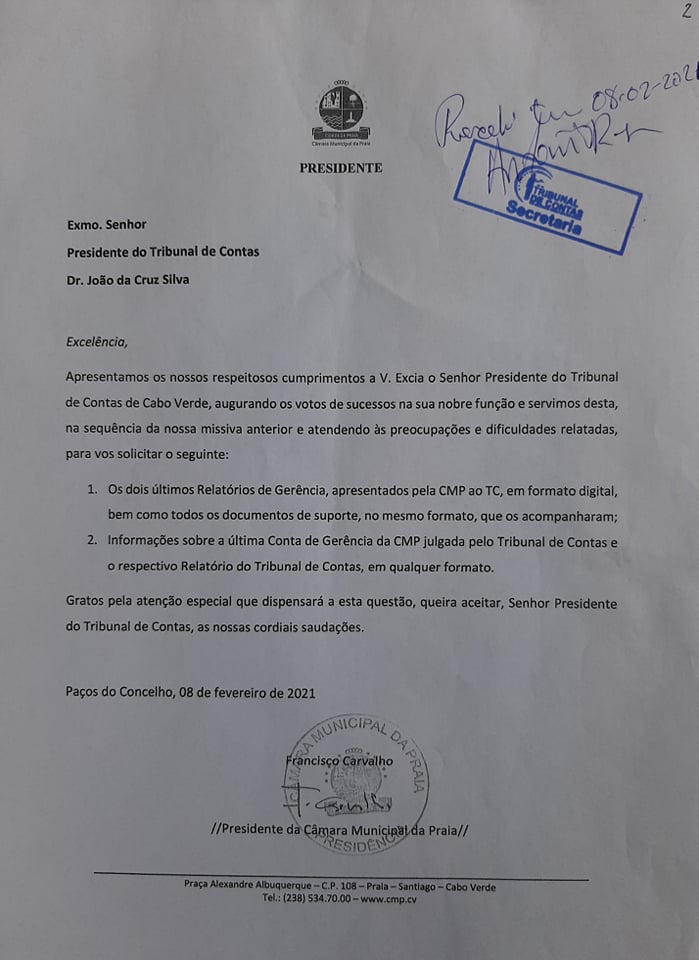

5. Entretanto, devido à persistência dos problemas, nomeadamente a falta de informações relevantes para a gestão, no dia 8 de fevereiro endereçamos uma nova missiva[5] ao Tribunal de Contas, desta feita solicitando os dois últimos relatórios de gerência submetidos pela CMP, bem como todos os documentos de suporte, em formato digital, conforme as instruções do próprio Tribunal de Contas; e o relatório de julgamento da última conta de gerência da CMP.

6. Na resposta, o Tribunal de Contas enviou-nos um pen drive com os dois relatórios de gerência, sem assinaturas dos responsáveis, e nenhum documento de suporte, conforme solicitado. O que estranhamos, pois foi o próprio Tribunal que veio a público afirmar que a Câmara não tem contas por prestar. No entanto, veda-nos o acesso aos documentos obrigatórios que devem fazer parte desta mesma prestação de contas.

7. Relativamente ao último pedido, limitou-se a nos informar que as contas de 2011 e 2012 se encontram em fase de julgamento sem, contudo, precisar qual a última conta julgada e muito menos nos disponibilizou o correspondente relatório.

8. Por tudo que foi exposto, consideramos que são equívocos a mais para uma instituição que trabalha precisamente no controlo. Todavia, queremos remarcar que o pedido de auditoria da Câmara Municipal da Praia é de base legal, visa apenas a reposição de legalidade na gestão pública e a salvaguarda do interesse público, e muito congratulamos que tal já faz parte do plano do corrente ano.

9. Reiteramos o nosso objectivo de fazer da Praia uma cidade para todos e encetaremos todos os esforços nesse sentido, estando cientes dos obstáculos que iremos encontrar nesse percurso.

Câmara Municipal da Praia, aos 04 dias de março de 2021.

O Presidente da Câmara Municipal,

Francisco Avelino Vieira de Carvalho

[1] Nota em Anexo

[2] Art. 15º do Anexo I da Instrução 01/2019, de 11 de fevereiro:

1. Os processos de auditoria e de inquérito começam nos termos definidos no plano de atividade, ou com a deliberação da Conferência da 2a Secção, […] tendo por base a conveniência na sua realização ou o conhecimento através da imprensa ou denúncia dirigida ao Tribunal de quaisquer factos indicadores de ilegalidades financeiras ou ainda a pedido da Assembleia Nacional.

2. Podem apresentar ao TC denúncia de irregularidades ou ilegalidades, que assume carácter sigiloso até à comprovação da sua procedência, qualquer autoridade, cidadão, partido político, associação ou sindicato, nos termos do art.º 111° da Resolução n.º 3/2018, de 7 de dezembro.

[3] Artigo 111º do Regulamento do Tribunal de Contas:

1. As denúncias ao Tribunal, de forma escrita, anónima ou identificada, dão entrada na Secretaria, sendo, por despacho do Presidente, remetido ao Diretor Geral, para análise e proposta da Unidade de Controlo competente em razão da matéria, antes de submetidos ao Juiz Conselheiro competente.

[4] Nota em Anexo

[5] Anexar Nota de 8 de fevereiro

Comentar

Os comentários publicados são da inteira responsabilidade do utilizador que os escreve. Para garantir um espaço saudável e transparente, é necessário estar identificado.

O Santiago Magazine é de todos, mas cada um deve assumir a responsabilidade pelo que partilha. Dê a sua opinião, mas dê também a cara.

Inicie sessão ou registe-se para comentar.

Notícias em primeira mão!

Subscreva a nossa Newsletter para ficar atualizado em todo momento

- 12 de Jan de 2026

Violando de novo o cessar-fogo, Israel volta a matar em Gaza

- 12 de Jan de 2026

Francisco Carvalho defende banco ao serviço dos agricultores

- 12 de Jan de 2026

Uni-CV: Sete candidatos a reitor vão a votos a 28 de janeiro

- 12 de Jan de 2026

Ulisses procura associar Francisco Carvalho à extrema-direita

- Arquipélago continua sob a influência de instabilidade atmosférica

- Especialista alerta: Há riscos crescentes para o sistema de abastecimento de água em Cabo Verde

- Reforçar a cooperação global para proteger o futuro dos oceanos

- PR reafirma compromisso de Cabo Verde em transformar a vulnerabilidade geográfica em força geopolítica

- Cimeira WAUW continua a decorrer com “balanço positivo e forte impacto” cultural e económico – organização

- Prémio SCM distingue excelência da música cabo-verdiana na sua 4ª edição

- Novo livro de Mário Loff é lançado em janeiro

- Um académico que transporta dentro de si um agricultor e se revela poeta maior

- Mário Semedo reconduzido à frente da Federação Cabo-verdiana de Futebol

- Emigrante Hevany Mota quer dar “nova esperança para o desporto nacional”

- Mundial’2026: Ambição e espírito de luta podem marcar a diferença para Cabo Verde

- Seleção de Basquetebol já está em Tunes para disputar primeira jornada do FIBA’2027

- " A decisão de declarar o costume contra lei virado em lei, foi eminentemente política"

- "Nos casos do SOFA, Alex Saab e Amadeu Oliveira o Tribunal Constitucional demonstrou tendência pró-poder"

- Lilica Boal, a última entrevista da ex-combatente. “Cabo Verde não parou e não vai parar”

- "A minha candidatura reflete um projeto inovador e futurista para a ilha do Maio"

- "De uma forma ou de outra", Trump diz que "vai ficar" com a Gronelândia

- “Não queremos ser americanos” -respondem partidos da Gronelândia às ameaças de Trump

- Republicanos juntam-se aos democratas para impedir Trump de usar força militar na Venezuela

- Portugal: Parlamento vai ouvir ministro sobre voo que transportou mulher de Sissoco

- PRAIA EMPREENDE – Observatório empreendedorismo da Praia - “Criando Dinamismos Socioeconómico Urbano”

- LigAfrica é um pedaço de Cabo Verde em Pawtucket, EUA

- Câmara Municipal da Praia impulsiona o Ecossistema de Empreendedorismo para promover o desenvolvimento local

- Projeto de incentivo ao empreendedorismo da CMP já contribuiu para a criação de 85 postos de trabalho

- Contacto

Comentários